Lãi suất tiền gửi là lãi suất mà ngân hàng trả cho các khoản tiền gửi của tổ chức hoặc cá nhân vào ngân hàng. Lãi suất tiền gửi có nhiều mức khác nhau tùy thuộc vào loại tiền gửi (không kỳ hạn, có kỳ hạn hay tiết kiệm...), thời hạn gửi và quy mô tiền gửi.

Phân biệt tiền gửi và tiền gửi tiết kiệm

Để phân biệt được lãi suất tiền gửi và lãi suất tiền gửi tiết kiệm, trước hết cần nắm rõ những điểm giống và khác nhau của hai loại tiền gửi có kỳ hạn và tiền gửi tiết kiệm có kỳ hạn.

Tiền gửi có kỳ hạn và tiền tiết kiệm có kỳ hạn đều là dịch vụ tiền gửi tại ngân hàng; Đều có thời hạn trả lãi định kỳ theo tháng, quý, năm. Khi khách hàng có nhu cầu rút tiền gốc trước thời hạn, toàn bộ lãi sẽ tính theo mức không kỳ hạn.

- Đối tượng sử dụng của tiền gửi có kỳ hạn thường là các doanh nghiệp, cơ quan, công ty, các tổ chức có lượng tiền dư nhàn rỗi trong khoảng thời gian nhất định, mà chưa có nhu cầu sử dụng đến. Khách hàng khi sử dụng dịch vụ tiền gửi có kỳ hạn sẽ không nhận được sổ tiết kiệm, toàn bộ hoạt động gửi tiền sẽ được lưu lại trên hệ thống ngân hàng.

- Đối tượng sử dụng của tiền gửi tiết kiệm thường là khách hàng cá nhân. Khách hàng nhận được sổ tiết kiệm khi sử dụng dịch vụ tiền gửi tiết kiệm.

- Lãi suất của tiền gửi có kỳ hạn: Tùy vào kỳ hạn mà chủ doanh nghiệp chọn để có mức lãi suất tiền gửi tương ứng. Số tiền gửi sẽ hưởng lãi suất tương ứng với kỳ hạn đó. Thông thường, lãi suất tiền gửi có kỳ hạn sẽ cao hơn một chút so với lãi suất tiền gửi tiết kiệm có kỳ hạn.

- Lãi suất của tiền gửi tiết kiệm có kỳ hạn: Khi gửi tiết kiệm một số tiền vào một khoảng thời gian nhất định, bạn được hưởng lãi suất tiết kiệm tương ứng với kỳ hạn đó. Ngân hàng sẽ phát hành cho bạn sổ tiết kiệm tương ứng số tiền, kỳ hạn và lãi suất...

Theo đó, tiền lãi thông thường được trả cuối kỳ khi đáo hạn sổ tiết kiệm. Tuy nhiên, nhiều ngân hàng có hình thức tiết kiệm trả lãi theo tháng, quý hoặc theo năm. Có nghĩa là cứ mỗi tháng, quý hoặc năm, bạn có thể đến nhận tiền lãi cho tháng, quý hoặc năm đó và tiền gốc vẫn gửi lại ngân hàng cho đến khi đáo hạn.

Số tiền gốc gửi tiết kiệm cũng sẽ được trả khi đến ngày đáo hạn sổ. Đến ngày này, nếu bạn không đến rút tiền gốc thì số tiền sẽ tự động cộng lãi và quay vòng sang kỳ hạn mới với mức lãi suất tiết kiệm áp dụng cho kỳ hạn tại thời điểm hiện tại.

Nếu gặp trường hợp cần gấp tiền, bạn cũng có thể rút trước hạn. Trong trường hợp này, bạn sẽ chỉ được tính lãi suất tiền gửi không kỳ hạn cho thời gian mà bạn thực gửi.

Ngoài ra, một số ngân hàng còn cung cấp sản phẩm tiết kiệm rút gốc linh hoạt, tạo điều kiện cho khách hàng có thể rút số tiền gốc thành nhiều lần phù hợp với nhu cầu phát sinh của mình.

Lãi suất hôm nay tiếp tục được các ngân hàng điều chỉnh theo hướng đi lên. Ngân hàng Bản Việt (BVBank) vừa thông báo phát hành 1.000 tỉ đồng chứng chỉ tiền gửi dành cho khách hàng cá nhân với lãi suất đến 7,1%/năm, nhằm đa dạng hóa các sản phẩm tiền gửi.

Chứng chỉ tiền gửi do BVBank phát hành có mệnh giá 1 triệu đồng, với mức gửi chỉ từ 10 triệu đồng. Khách được linh hoạt lựa chọn nhận lãi cuối kỳ hoặc lãi hằng tháng, với mức lãi suất lên đến 7,1%/năm cho kỳ hạn 36 tháng; 6,9% kỳ hạn 24 tháng hoặc 6,7% kỳ hạn 18 tháng.

Theo BVBank, khi mua chứng chỉ tiền gửi do ngân hàng phát hành, khách hàng sẽ được thanh toán toàn bộ số dư trước hạn, được chuyển nhượng, cầm cố để vay khi có nhu cầu vốn trước ngày đến hạn. Tiền gốc sẽ được BVBank thanh toán một lần khi đến hạn; tiền lãi được trả hằng tháng hoặc 1 lần vào cuối kỳ, tùy sự lựa chọn của khách hàng.

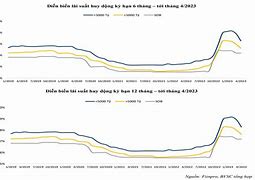

Các ngân hàng đẩy mạnh huy động vốn qua kênh chứng chỉ tiền gửi

"Sau khi kết thúc kỳ hạn gửi, chứng chỉ tiền gửi sẽ không tự động tái tục. Nếu khách hàng không kịp đến BVBank thanh toán vào ngày đáo hạn, hệ thống sẽ tự động chuyển toàn bộ gốc và lãi sang giữ hộ, chờ khách hàng đến làm thủ tục nhận" - đại diện BVBank nói.

Hồi tháng 9-2024, Ngân hàng Sài Gòn Thương Tín (Sacombank) cũng phát hành 5.000 tỉ đồng chứng chỉ tiền gửi dài hạn có ghi danh với lãi suất năm đầu tiên 7,1%/năm. Các năm sau được điều chỉnh linh hoạt theo lãi suất thị trường. Chứng chỉ tiền gửi có mệnh giá từ 1 triệu đồng, kỳ hạn 7 năm (tức 84 tháng) và không tự động tái tục. Tiền gốc được thanh toán một lần khi đến hạn và tiền lãi được trả theo định kỳ mỗi năm.

Theo các ngân hàng, việc huy động vốn qua chứng chỉ tiền gửi góp phần đa dạng kênh đầu tư dài hạn an toàn, giúp tối ưu dòng tiền nhàn rỗi với tỉ suất sinh lời cao hơn so với gửi tiết kiệm truyền thống.

Trong xu hướng đẩy mạnh huy động vốn đầu vào để đáp ứng nhu cầu cho vay thường tăng cao vào cuối năm, nhiều ngân hàng thương mại khác cũng điều chỉnh tăng lãi suất huy động.

Ngân hàng Phát triển TP HCM (HDBank) là đơn vị tiếp theo tăng lãi suất tiền gửi tại nhiều kỳ hạn. Trong biểu lãi suất mới nhất, HDBank tăng lãi suất 0,3 điểm % kỳ hạn 6 tháng, lên 5,3%/năm. Lãi suất tiết kiệm kỳ hạn 12 tăng 0,1 điểm %, lên 5,1%. Lãi suất cao nhất khi gửi tại quầy ở ngân hàng này là 6%/năm cho kỳ hạn 18 tháng.

Nếu khách gửi online tại HDBank, lãi suất cao nhất là 6,1%/năm kỳ hạn 18 tháng.

Từ đầu tháng 11 tới nay, nhiều ngân hàng tiếp tục tăng lãi suất huy động như Agribank, Nam A Bank, ABBANK, Vietbank…